8月CPI受農產品供給波動推高,而非食品尤其耐用消費品價格低迷,暴露出實際消費需求的疲軟。PPI持續下滑也顯示供應大于需求的矛盾和外需見頂的擔憂。GDP平減指數自2023年二季度起已連續五個季度同比下降,市場開始擔憂該指標的通縮壓力會延續至2025年。

通縮比通脹更具危害性:通脹如經濟的小感冒,可以通過緊縮的貨幣政策和財政政策有效控制,而通縮則如頑疾,久治不愈且鮮見良方。上世紀90年代,日本資產泡沫破裂后,持續的通縮讓居民和企業失去活力,盡管日本長期量化寬松仍蒙受通縮陰影,經歷了“失去的三十年”。

國內物價低迷背后,需求不振是問題焦點。深究內里,居民資產負債表惡化是消費疲弱的根源:房價下跌壓縮家庭財富,高房貸負擔擠壓可支配收入;同時,企業利潤承壓下強化降本增效,投資放緩,收入預期轉弱進一步抑制消費。

面對內需不振、外需不明的困境,近期政策加碼刺激的期望與日俱增,尤其是針對消費端的刺激政策不斷加碼。其中,短期內金融端“降低存量房貸利率”的政策傳言成為焦點,有望直接減輕居民債務負擔,釋放消費潛力,提振信心。而長期來看,財政端增發特別國債、提高個稅起征點等亦有可為。此外,降準、降息等貨幣政策也有發力可能,從投資端施策激發企業活力,改善居民收入預期,形成多策并舉的綜合效果。

8月CPI同比增長0.6%,增幅微擴0.1個百分點,但8月核心CPI(不包括食品和能源)同比增長0.3%,增幅收縮0.1個百分點。

拆分來看,8月食品類價格上漲是拉動CPI上漲的主要原因。尤其,鮮菜價格上漲18.1%,推動CPI上漲約0.38個百分點,豬肉價格上漲7.3%,影響CPI上漲約0.10個百分點,可以說二者貢獻了主要的CPI漲幅。但細究漲價原因,鮮菜大幅漲價主要因8月極端天氣影響,不利于蔬菜生長,且阻礙運輸,短期蔬菜供給減量;豬肉價格上漲主要系去年11月能繁母豬去化導致10個月后生豬供給出現缺口,疊加部分二次育肥導致市場上流通的豬肉相對緊缺。

然而,非食品價格漲幅明顯回落,8月僅拉動CPI同比增長0.13%,漲價動力不足。8月家具、汽車等耐用消費品價格和房租均弱于季節性,CPI中家用器具、交通工具和租賃房房租分別同比下降1.8%、5.5%、0.3%。

可見,近期CPI上漲主要是農產品供給波動引起的價格上漲,而非需求回升帶來的拉動。2、PPI持續下行顯示全球需求走弱跡象

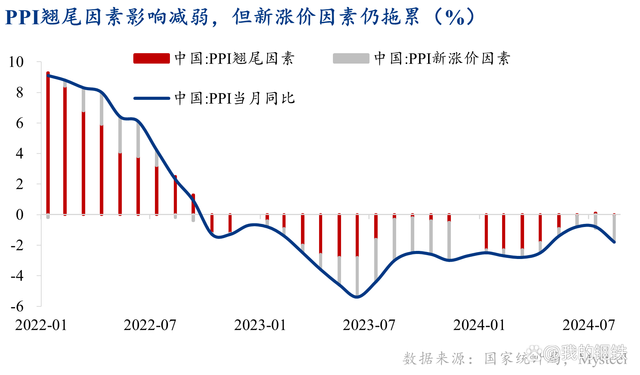

8月PPI同比下降1.8,降幅較7月擴大1個百分點。其中,PPI翹尾因素已減弱至近零,主要因新漲價動力缺乏,大宗商品價格普跌引致生產資料價格下滑,一方面表明國內需求弱,難以匹配國內產能輸出,同時也隱含海外衰退因素:近期布倫特原油現貨價格下行,海內外成品油裂解價差卻持續弱勢,體現原油需求端的疲弱。

在國內需求未充分恢復的情況下,海外需求的不確定性上升。

國內生產總值平減指數可以反映整體經濟價格水平,該指標自2023年二季度起,至今年二季度已連續五個季度同比下降,市場擔心該指標可能將下降延續至2025年,這將創下中國自1993年數據開始以來最長的通縮記錄。

1)減少消費。通縮使貨幣更值錢,儲蓄比即時消費更有利可圖,因此消費者傾向于減少支出。

2)遏制投資。企業的產品或服務價格下降導致利潤被削薄,市場信心下降,企業的投資意愿及能力均被減弱。

3)資源被低價收割。通縮導致國內商品和資產貶值,對于外向型經濟體而言,增加國內資源被外國低價收割的可能。

而且,通縮的危害不僅在于減少消費和投資,還會使市場預期惡化,進一步導致消費者和企業減少支出,致使通縮加劇,經濟便陷入惡性循環的泥潭,難以脫困。

因此,通縮比通脹更具危害性:通脹如經濟的小感冒,可以通過緊縮的貨幣政策和財政政策有效控制,而通縮則如頑疾,久治不愈且鮮見良方。上世紀90年代,日本資產泡沫破裂后,持續的通縮讓居民和企業失去活力,盡管日本長期施行量化寬松,利率降至零甚至負區間,仍蒙受通縮陰影,經歷了“失去的三十年”。

目前我國GDP平減指數已連續五季同比下降,如果該趨勢得不到遏制,未來需求疲軟可能會進一步加劇,市場信心遭受重創,從而導致經濟長期低迷。

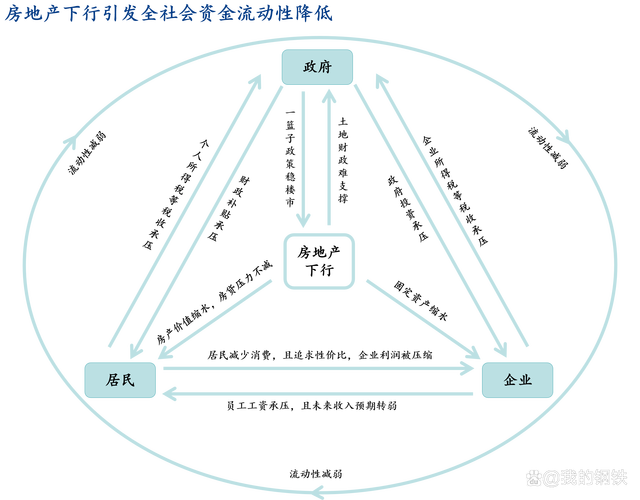

據前文所述,需求疲軟是物價低迷的表觀原因,深究則可能是消費者的資產負債情況惡化以及收入預期轉差:地產行業進入下行周期,房價的持續下跌一方面導致居民和企業的資產負債表惡化,縮減支出;另一方面也使財政收入承壓,疊加前期擴表的債務清償壓力,共同導致社會流動資金縮水。

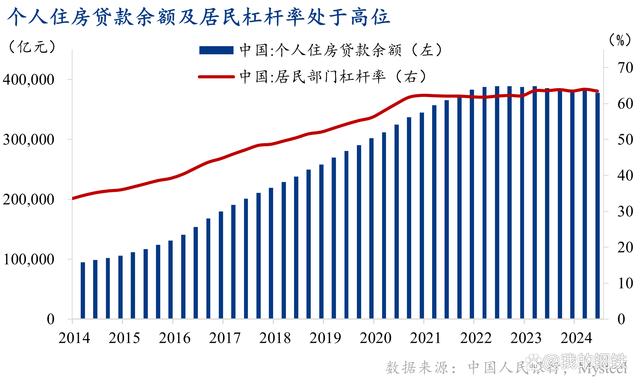

房產在居民資產中占比較高,約占家庭總資產的三分之二,房價下行必然導致居民資產縮水,然而房貸償還壓力依然較大。截至2024年二季度,居民個人住房貸款余額仍有37.8萬億元,杠桿率徘徊在63.5%的高位。居民收入優先償債,可支配收入減少,消費自然下滑。

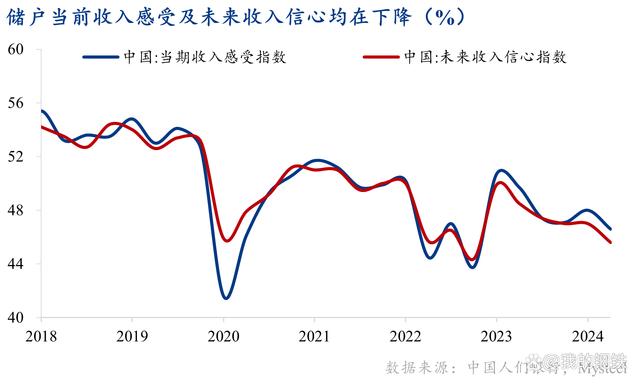

居民消費疲乏,且表現為追求性價比,導致企業生產供給偏多,競爭激烈下價格注定承壓。企業利潤變薄,居民工資收入有下行壓力,而且企業繼續投資的意愿和能力均下降,工資收入預期也轉弱。央行調查顯示,今年二季度儲戶對當前收入感受及收入信心均在下滑。

從當前物價上漲乏力可以窺見內需疲軟態勢,同時外需不確定性也在增強,通過提振內需穩定經濟的必要性愈發凸顯。近日,前央行行長易綱公開承認國內經濟正面臨通縮壓力,此次發聲或預示領導層已對通縮有所關注,政策加碼的可能性上升。

在眾多可能的政策措施中,近期“降低存量房貸利率”的傳言尤為引人關注。如果該舉措得以實施,其多重積極影響不容忽視:首先,它能從根本上減輕居民的債務負擔,釋放出更多可用于消費的資金;其次,通過降低房貸壓力,居民的資產負債表將得到顯著改善,有助于提升其財務健康度和消費信心。因此,該項政策或能成為“對癥下藥”的良方,在短期內刺激消費回暖。

在長期,財政政策亦有可為,如:1)增發特別國債,加大對消費的支持力度和范圍;2)提高個人所得稅起征點,提升中低收入群體可支配收入;3)適當降低個人所得稅稅率等。

當然,僅從消費端刺激也存在效果不及預期的可能:如果居民對未來收入預期未得到改善,即便債務負擔減輕,節省下的資金可能更傾向于儲蓄而非消費。因此,要真正實現內需的有效提振,還需多策并施。隨著美聯儲步入降息周期,國內降準、降息等貨幣政策也有發力空間,可從投資端激發企業活力,改善居民收入預期,形成綜合刺激效果。